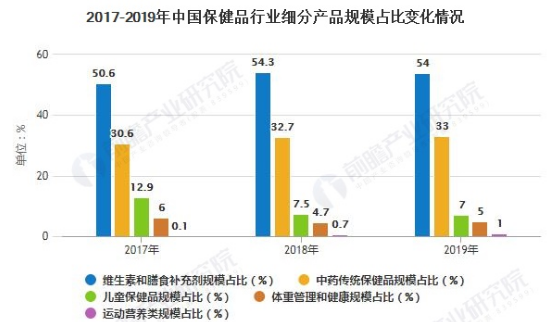

維生素和膳食補充劑類產品占整個中國營養保健品行業的54%,其次是傳統保健品,占比33%。運動營養類保健品雖占比最少,但是成長速度快,已經從2017年0.1%的占比增長到2019年1%的占比。

1. 中國保健品行業產量逐年上漲

根據中國營養保健協會的數據顯示,2009年至2019年中國保健品行業的敞亮在逐年上漲,增速在2012年小幅下滑后2013年有所回升,但是在2014年保健品產量增速大福下跌后呈小幅波動趨勢,保持在10%左右。2019年中國保健品產量為62.7萬噸,同比增速下落至5%。

2. 維生素和膳食補充劑占據主導地位

目前我國的保健品市場產品眾多,但是還沒有統一的產品分類。根據歐睿對保健品市場的分類,可以將我國目前的保健品市場分成五個類別:維生素和膳食補充劑類,體重管理類,運動營養類,傳統保健品以及兒童保健品。

2019年中國保健品行業從規模占比看,維生素和膳食補充劑占據絕對的主導地位,占整個行業規模的54%。傳統保健品行業規模占比逐年增加,由2017年30.6%增長到2019年的33%,排名第二。體重管理和運動營養類共保持6%左右的占比。

3. 中國營養保健品行業細分市場競爭格局分析

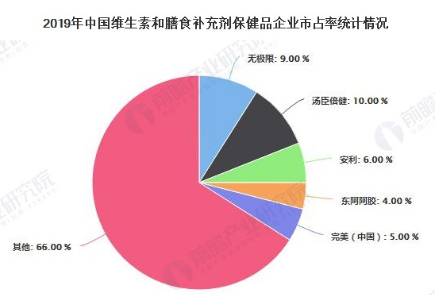

(1)維生素和膳食補充劑類

2019年我國維生素和膳食補充劑市場規模達到1449.9億元,市場產品類型豐富,但是從整體來看,同質化水平較高,可替代性也較強,維生素和膳食補充劑市場集中度不高,處于十分分散的狀態。根據歐睿數據,2019年市占率超過1%的維生素膳食補充劑企業僅有15家,占比最大的無極限市占率僅9%。

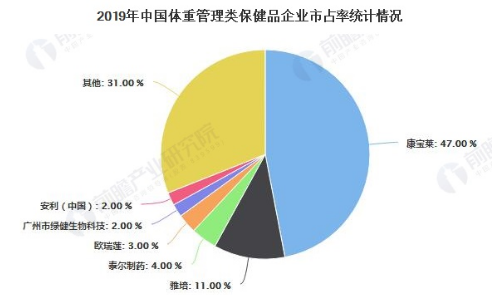

(2)體重管理類

2019年,我國體重管理類保健品市場規模達134.25億元。盡管和西方國家相比,我國份額肥胖率偏低,但是由于人口基數大,近幾年身材管理趨勢增長顯著。體重管理保健品行業龍頭產業份額較為集中,CR3達到62%。其中康寶萊一家獨大,占據近一半體重管理市場份額。

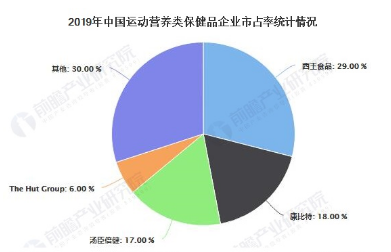

(3)運動營養類

運動營養類在保健品品類中市場規模最小,但是成長速度快,2017年運動營養類規模僅占營養保健品規模的0.1%,2019年已經這一比例已經增長到1%。歐睿數據顯示2019年我國運動營養市場規模達到26.85億元。

運動營養類市場格局較為集中,生產企業較少,2019年CR3達到64%。西王食品自2016年收購MuscleTech(肌肉科技)龍頭地位凸顯,至2019年市占率達到29%。

|

上一篇:后疫情時代,功能性飲料需求激增 |

? |